全国的に空き家が増加しており、空き家放置のリスクが高まっています。空き家放置のリスクは、景観の悪化、犯罪の誘発、倒壊の危険などがあげられます。

その対策として改正空家法が令和5年6月14日に公布されました。これは平成27年に国が施行した「空家等対策の推進に関する特別措置法」を強化する目的で行われたものです。

今回は、改正空家法で影響をうける「固定資産税の減額特例」について解説します。

平成27年改正の税制措置

空き家の税制措置について、平成27年改正から今回の改正まで時系列でみていきます。

日本では、土地や建物などの不動産を所有していると「固定資産税」が課されます。

その固定資産税は、課税標準額×1.4%(標準税率)で計算されます。

ただし、住宅用地には課税標準の特例措置が設けられており、税負担が軽減されています(下記、「現行の住宅用地の特例措置」参照)。

| 小規模宅地用地(200㎡以下の部分) | 一般住宅用地(200㎡を超える部分) | |

|---|---|---|

| 固定資産税の課税標準 | 1/6に減額 | 1/3に減額 |

平成27年改正では、市区町村長が法の規定に基づいて勧告をした「特定空家等」については、「当該特定空家等に係る敷地について、固定資産税の住宅用特例の対象から除外する」としました。

<参考>特定空家等とは

特定空家等とは、以下のいずれかの状態にあると認められる空家等をいいます(空家法2②)。

- そのまま放置すれば倒壊等著しく保安上危険となるおそれのある状態

- そのまま放置すれば著しく衛生上有害となるおそれのある状態

- 適切な管理が行われていないことにより著しく景観を損なっている状態

- その他周辺の生活環境の保全を図るために放置することが不適切である状態

今回の改正

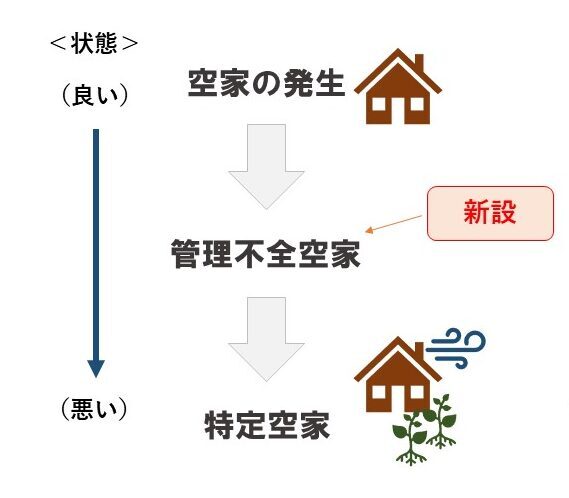

令和5年6月14日公布、令和5年施行予定の改正空家法では、所有者の責務の強化が図られました。その中でポイントは「管理不全空家」というカテゴリーが新設されたことです。

これまでは、「特定空家等」についてのみ固定資産税の住宅用地特例の対象から除外する措置が取られてきました。

これに加えて、今回の改正では「管理不全空家等」の敷地も対象外となります。

そのため、管理不全空家等に該当する場合には、固定資産税が大幅に増加することになります。

改正の背景には倒壊等の危険が高い「特定空家等」になる前段階で、空き家所有者に対策を行って欲しいとの考えがあるようです。

<参考>管理不全空家とは

適切な管理が行われないことによりそのまま放置すれば特定空家等に該当するおそれのある空家等をいいます。

まとめ

空き家の問題については、以前からメディア等でも取り上げられていました。

特に地方では誰も済まなくなってしまった空き家が目に付くようになった感があります。

今までは、実家が空き家になった場合でも建物が立っていれば固定資産税の減額措置を受けることができました。

ただし、今後は適切な管理が行われない「管理不全空家」に該当すると、同じく固定資産税の減額措置を受けることができなくなります。

今後は、現在の空き家を、そのままにして置くのか、売却するのか、対策を考える必要性が以前より高まってきます。

税以外のブログはこちらになります。➡https://takigawazeirishi.com/blog/