内閣府の調査では、共働き世帯が増加しているという結果があります。そこで、今回は共働き夫婦がマイホームを購入するときの「住宅ローン」と「贈与の考え方」をテーマに書いています。

住宅ローンのおさらい

住宅ローンは、夫婦どちらか一方の人が組む場合もありますが、最近は共働き世帯も増加し、夫婦二人で住宅ローンを組み住宅を建てるケースも増えてきています。

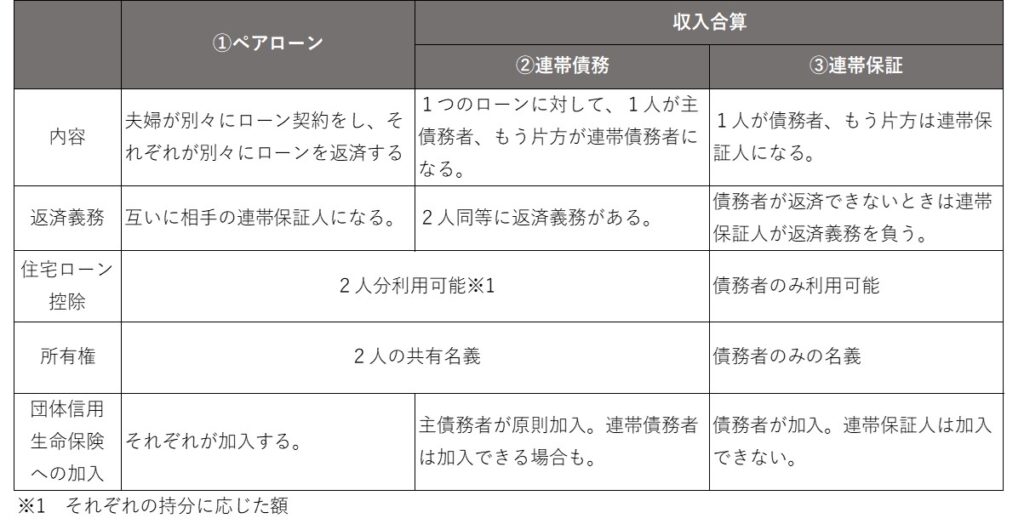

夫婦で住宅ローンを借りる方法は以下の3通りになります。ここでは、まず夫婦で住宅ローンを借りる方法についておさらいします。

ペアローン

ペアローンは夫婦がそれぞれ住宅ローンを1本ずつ合計2本のローンを契約することです。夫婦それぞれがローンの債務者となり、互いに連帯保証人になります。

夫婦それぞれでローンを組むため、例えば夫は2000万円を30年返済で、妻は1000万円を20年返済でというように、それぞれ個別に借入条件を設定できます。

別々にローンを組むため、団体信用生命保険(団信)もそれぞれ加入しなければなりません。

連帯債務

収入合算の連帯債務は、夫婦の収入を合算して1本のローンを借りる方法です。連帯債務型では、片方が主債務者となり、もう片方は連帯債務者として契約します。2人とも同等の返済義務を負います。

連帯債務型は夫婦ともに債務者となるため、所有権は共有名義となります。住宅ローン控除もそれぞれ利用できます。

連帯保証

収入合算の連帯保証は、片方が債務者となり、もう片方が連帯保証人となります。連帯保証人は債務者の返済が滞ったときに返済する義務を負います。

連帯債務型との違いは、連帯保証人は直接債務を負っているわけではないため、住宅ローン控除を利用することはできません。また、団信に加入することもできません。

夫婦共有の住宅を連帯債務で取得した場合と贈与の関係

連帯債務で住宅ローンを契約した場合、債権者(金融機関)に対する関係では、どちらかが主債務者、もう一人が連帯債務者となります。

そして、各債務者ごとのその負担すべき部分は、特約によって定められますが、特約がない場合には、原則として、各債務者の受けた利益(住宅等の共有持ち分の割合)によって定められるものと考えられます。

連帯債務型住宅ローンで贈与税が発生するケースは

連帯債務型で贈与が発生するケースを事例をあげてみてみます。

<基本設定>

- 住宅の購入金額 3,000万円(夫婦で1/2ずつ共有)

- 住宅ローンの金額 3,000万円(夫婦の連帯債務)

- 頭金なし

<事例1>住宅の持ち分と連帯債務割合が同じケース

住宅の共有持分の割合は1/2ずつ。

住宅ローンの連帯債務割合(夫婦で取り決めた負担割合)は夫婦の所得金額に応じて1/2ずつとした。

この場合は、住宅の持分と連帯債務の割合が同じため贈与税は発生しません。

| 住宅の持ち分 | 借入金 (持分割合で按分) | 借入金 (夫婦で取り決めた負担割合) | 贈与関係 | |

|---|---|---|---|---|

| 夫 | 1,500万円 | 1,500万円 | 1,500万円 | なし |

| 妻 | 1,500万円 | 1,500万円 | 1,500万円 | なし |

| 合計 | 3,000万円 | 3,000万円 | 3,000万円 | – |

<事例2>住宅の持ち分と連帯債務割合が異なるケース

住宅の共有持分の割合は1/2ずつ。

住宅ローンの連帯債務割合は夫婦の所得金額に応じて、夫と妻で6対4の割合で負担すると取り決めた。

この場合、妻は住宅の持分1/2を取得するためには、1500万円の資金が必要となりますが、連帯債務の借入金負担を1200万円としているため、差額の300万円は夫から妻への贈与となります。

| 住宅の持ち分 | 借入金 (持分割合で按分) | 借入金 (夫婦で取り決めた負担割合) | 贈与関係 | |

|---|---|---|---|---|

| 夫 | 1,500万円 | 1,500万円 | 1,800万円 | 夫が妻のローン300万円を負担 |

| 妻 | 1,500万円 | 1,500万円 | 1,200万円 | 夫から妻への300万円の贈与 |

| 合計 | 3,000万円 | 3,000万円 | 3,000万円 | – |

事例2では贈与という問題が発生しました。このように贈与税の問題を避けるためには、住宅の持ち分割合と実際の購入資金の負担割合を同じにする必要があります。

共働き夫婦の間における住宅ローンと贈与の考え方

上記の事例2のケースのように、住宅の持分と連帯債務の割合が異なる場合は、税務上は贈与という考えが出てきます。

この点、国税庁では「共働き夫婦の間における住宅ローン」の贈与の取扱いを以下のように説明しています。

個人が住宅金融公庫等から個人住宅建設資金または敷地購入資金を借り入れて住宅または敷地を取得した場合において、当該借入資金の返済がその借入者以外の者の負担によってされているときは、その負担部分は借入者に対する贈与とみるべきであるが、当該借入者および返済者がいわゆる共かせぎの夫婦であり、かつ、借入資金の返済が事実上当該共かせぎの夫婦の収入によって共同でされていると認められるものについては、その所得あん分で負担するものとして取り扱われたい。

なお、その借入者が贈与を受けたものとして取り扱う金額は、歴年ごとにその返済があった部分の金額を基として計算することにされたい。

出所:国税庁「共かせぎ夫婦の間における住宅資金等の贈与の取扱いについて(昭和34.6.16直資58)」

ちょっと文章が難しいですが、噛みくだいて説明すると

1 原則として、住宅の持分割合と連帯債務の割合が違う場合は、その差額は贈与となる。

2 ただし、共働き夫婦で同じお財布から返済しているような場合は、夫婦の所得割合で債務負担割合を計算する。

3 仮に贈与となった場合でも、債務を負担してもらった全額が一度に贈与対象となるわけではなく、暦年(1月1日から12月31日)ごとに計算する。

特に、3番目のところがポイントですね。

事例2では「夫から妻へ300万円の贈与」となっていましたが、この贈与金額はローン合計の額です。

贈与の計算は暦年で行うため、今年の贈与の対象となるのは、300万円のうち、今年の返済分に妻の所得が夫婦の所得の合計に占める割合を乗じて計算した金額です。

ちなみに、暦年贈与(相続時精算課税を選択していない、いわゆる通常の贈与)では110万円の基礎控除額があるため、その枠内では贈与税は発生しません。

まとめ

住宅ローンの種類と、贈与が発生するケースをみてきました。

共働き夫婦で連帯債務のローンを組む場合は、持分割合と連帯債務割合には注意する必要があります。

仮に贈与が発生する場合でも、暦年贈与であれば110万円の基礎控除額の範囲内であれば贈与税は発生しないことになります。

税以外のブログはこちらになります。➡https://takigawazeirishi.com/blog/